[2014년 분할합병계약시 부채 연대책임면제 조항...비적격분할로 거래세 법인세 부담 물기도]

한진해운의 법정관리로 대주주 책임 논란이 가중되고 있는 가운데, 한진가의 3남(고 조수호 한진해운 회장) 몫이었던 한진해운의 부실에도 불구하고, 유수홀딩스(구 한진해운홀딩스)는 어떻게 위험을 피할 수 있었는지에 관심이 쏠린다.

핵심은 2014년 6월 한진 그룹과의 분할 합병 과정에서의 '분할합병계약서'상 채무 면책권 때문으로 보인다.

◇한진해운에서 두번의 분할 합병…유수홀딩스로의 변신=유수홀딩스(구 한진해운홀딩스)의 변신을 이해하기 위해서는 약간의 도식이 필요하다.

2009년 12월 '한진해운=한진해운홀딩스 지주사+한진해운 사업 자회사 부문'으로 분할하는 1차 변신과정을 거쳤고, 이 과정에서 한진해운홀딩스는 한진해운 지분 37.23%의 대주주가 됐다. 또 최은영 회장은 자신의 한진해운홀딩스 지분을 2.36%에서 7.13%로 대폭 늘렸다.

인적분할을 통한 지주사 전환으로 최 회장은 두자녀와 자신이 이사장으로 있는 양현재단까지 포함해 26.49%의 한진해운홀딩스 지분을 보유해, 16.71%의 대한항공을 제치고 사실상 1대 주주의 지위를 확보하게 된다.

이를 통해 '최 회장→한진해운홀딩스→한진해운 →기타 계열사'의 지배구조를 갖게 됐다.

지주회사 전환 이후에도 좀처럼 해운경기가 살아나지 않고, 한진해운의 유동성 위기에 빠지자 2014년 6월에 또 한번의 변신을 시도했다.

한진해운홀딩스를 기존 지주 부문에서 '해운지주 부문 및 상표권 부문'을 떼어내고, 이를 한진해운과 합병하는 수순을 밟았다. '해운부문지주(한진홀딩스가 보유한 한진해운 지분) 및 상표권 부문'을 한진해운과 합병해 현재의 한진해운으로 바꾼 것.

최 회장이 대주주인 남은 한진해운홀딩스(사명변경 유수홀딩스)는 한진해운의 IT서비스 부문을 맡은 싸이버로지텍, 제3자 물류 부문를 담당하는 유수로직스틱스 등 중견 알짜 기업들을 운영하는 자산총액 약 5000억 규모의 중견 그룹으로 남았다.

◇권리는 갖고, 부실 책임은 면제받고=기존 한진해운의 부채 부담에서는 어떻게 벗어날 수 있었을까.

한진해운은 대한항공이 1대주주였지만, 실질적으로는 고 조수호 회장이 개인 최대주주로서 영향력을 행사했다. 2007년 조 회장이 사망한 후에는 최은영 회장이 경영권을 행사했고, 2014년 시숙인 조양호 회장에게 경영권을 넘기기 전까지는 최 회장의 휘하에 있었다.

현재 한진해운의 부실은 당시 회장이었던 최은영 유수홀딩스 회장의 책임이 가장 컸다는 얘기다. 그럼에도 불구하고 한진해운에서 떨어져 나온 유수홀딩스는 부채부담에서 어떻게 벗어날 수 있었을까.

두차례 분할과 합병의 과정을 거치면서 그 부실의 책임은 대한항공으로 상당부분 이전됐다.

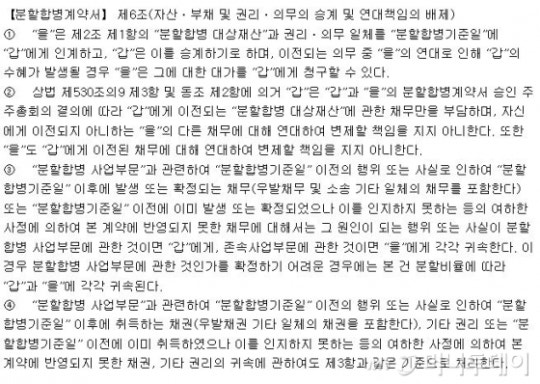

2009년 지주회사로 분할할 당시 분할보고서를 보면 상법 제530조의9 제1항의 규정에 의거 분할로 인한 분할 전의 회사 채무에 관해 연대 변제할 책임이 있다고 돼 있다. 한진해운홀딩스와 한진해운이 채무에 대해 연대책임을 진다는 것이다.

|

| 자료: 한진해운홀딩스(현 유수홀딩스)과 한진해운의 분할합병 계약서 |

하지만 2014년의 분할 합병 과정에선 달랐다. 양사간 작성한 '분할합병계약서'(사진)에는 한진해운의 채무에 대해서 한진해운홀딩스의 연대 책임을 면제해주는 대신, 이전한 의무 중 한진해운홀딩스의 연대로 한진해운에 수혜가 발생할 경우 그 대가는 한진해운홀딩스가 지급을 청구할 수 있도록 돼 있다. 채무에 대한 책임은 없지만, 수혜에 대한 대가는 청구할 수 있다는 얘기다.

업계 전문가는 "통상 분할 합병시에는 권리와 의무를 비율에 따라 나누는 것이 일반적이다"며 "그런 이유로 한진해운이 지주회사로 전환할 때는 권리와 책임을 지주회사와 자회사 양쪽에서 같이 졌다"고 말했다.

그는 "하지만 2014년 분할 합병 과정에서는 권리는 한진해운홀딩스가 쥐고, 책임은 한진해운이 맡는 것으로 돼 있다"고 말했다.

양쪽이 인적분할을 통해 분할 회사와 분할신설회사의 지분을 동일하게 갖고 있어 이처럼 권리와 책임의 비율이 차이가 나도 문제가 되지는 않는다.

하지만 이럴 경우 회사의 비용 부담은 늘어나는 문제가 있다. 법인세법 제46조 제2항에서 요구하는 자산 및 부채의 포괄적 승계요건을 충족하지 못해 이 분할합병은 '비적격 분할합병'에 해당된다. 따라서 분할법인, 분할합병의 상대방법인과 분할법인의 주주에게 일시에 과세부담이 발생할 수 있고 회사 측도 수백억원의 부담 발생 가능성을 언급하기도 했다.

이런 부담에도 불구하고 상법의 예외규정(상법 제530조의9 제3항 및 동조 제2항)의 적용을 받을 수 있는 주주총회 특별결의로 '분할합병 계약서'를 통과시켜 한진해운홀딩스의 채무의 연대 책임이 면제됐다.

전문가들은 부실기업 처리 과정에서 굿컴퍼니와 배드컴퍼니를 나누듯이, 이런 분할합병 과정을 통해 건실한 회사는 취하고, 부실한 회사의 지분은 버리는 형태를 띤다고 말했다.

최은영 회장이 보유한 한진해운홀딩스는 부실을 덜고, 그 부실을 대한항공과 한진해운이 몰아서 갖는 형태라는 것.

일례로 최 회장이 대주주로 있는 한진해운홀딩스는 대한항공으로부터 당시 2500억원을 빌려 이를 한진해운에 빌려주고, 한진해운홀딩스가 보유한 사옥과 주식 등을 담보로 제공했었다.

계열분리 과정에서 한진해운에 빌려준 2500억원의 채권자가 한진해운홀딩스에서 대한항공으로 바뀌었다. 부실채권을 한진해운홀딩스 대신 대한항공이 안은 셈이다. 또 담보로 잡혔던 한진해운사옥 등의 담보도 해제하면서 최 회장의 한진해운에 대한 부담은 완전히 사라지게 됐다.

한편, 이 같은 한진해운 부실 책임 회피구조에 대한 유수홀딩스의 입장을 듣기 위해 회사 측에 연락을 취했으나 연락이 닿지 않았다.